Cina

Perché la Cina non può tirare fuori il mondo da una nuova Grande Depressione

Renovatio 21 traduce questo articolo di William F. Engdahl. Le opinioni degli articoli pubblicati non coincidono necessariamente con quelle di Renovatio 21.

Negli ultimi due decenni, da quando la Cina è stata ammessa nell’OMC, la sua base industriale nazionale ha fatto passi da gigante per emergere come il principale produttore economico mondiale in molte aree importanti. I dibattiti accademici sul fatto che il PIL della Cina sia maggiore di quello degli Stati Uniti sono fuori luogo. Il PIL è in gran parte inutile come misura di un’economia reale. Se misurata in termini di produzione economica fisica reale, la Cina ha lasciato indietro gli Stati Uniti e tutti gli altri. Pertanto, il corso futuro della produzione industriale in Cina è vitale per il futuro dell’economia mondiale. La globalizzazione dell’economia mondiale lo ha reso tale.

La produzione di acciaio è ancora l’unico miglior indicatore di un’economia reale in crescita. Nel 2021, la Cina ha prodotto più di dodici volte il tonnellaggio di acciaio degli Stati Uniti, oltre un miliardo di tonnellate. Gli Stati Uniti, un tempo leader mondiale, gestivano ben 86 milioni di tonnellate.

In tonnellate di carbone, la Cina produce circa il 50% del carbone totale mondiale. Controlla il 70% dell’estrazione mondiale di terre rare e oltre il 90% della sua lavorazione, grazie alle bizzarre azioni politiche statunitensi che risalgono a diversi decenni fa.

La Cina oggi è di gran lunga il più grande produttore mondiale di autoveicoli, quasi tre volte la dimensione degli Stati Uniti con 27 milioni di unità all’anno, un terzo del totale mondiale nel 2022.

La Cina è di gran lunga il più grande produttore del cemento essenziale per l’edilizia ed è il primo produttore mondiale di alluminio. Con 40 milioni di tonnellate nel 2022, questo è paragonabile a nemmeno un milione di tonnellate negli Stati Uniti.

È anche il più grande consumatore di rame al mondo. L’elenco continua.

Questo è semplicemente per suggerire quanto sia stata essenziale l’economia della Cina per la crescita economica mondiale negli ultimi due decenni. Solo quattro decenni fa la Cina era insignificante in termini economici reali mondiali.

Quindi, se la Cina entra in una profonda contrazione economica, questa volta l’effetto sarà globale. E questo è proprio ciò che è ora in corso. È importante notare che la contrazione è iniziata ben prima dei severi tre anni di blocco zero COVID in Cina.

In poche parole, la Cina dalla cosiddetta Grande Crisi Finanziaria del 2008 è riuscita a creare una bolla finanziaria di dimensioni mai viste prima nel mondo. Quella bolla ha iniziato a sgonfiarsi, a partire dal settore immobiliare, intorno al 2019. La scala è sistemica ed è solo all’inizio.

Colossale riduzione dell’indebitamento e debito nascosto

Un enorme problema con il modello economico della Cina negli ultimi due decenni è stato il fatto che è stato un modello finanziario basato sul debito, massicciamente concentrato sulla speculazione immobiliare al di là di ciò che l’economia può digerire.

Dal 25% al 30% del PIL cinese totale proviene da investimenti immobiliari in case, appartamenti, uffici. Questo è significativo. Il problema è che il settore immobiliare, in particolare gli appartamenti in Cina, per più di due decenni, è sembrato essere una fonte di guadagno garantita per proprietari, costruttori, banche e soprattutto funzionari del governo locale.

I prezzi sono aumentati ogni anno a doppia cifra, a volte del 20%. Milioni di cinesi della classe media hanno acquistato non solo uno, ma due o più appartamenti, utilizzando il secondo come investimento per la futura pensione. La terra della Cina è di proprietà del Partito Comunista, a livello locale. Viene affittato a lungo termine alle imprese edili che poi prendono in prestito per costruire.

Qui diventa torbido. Per i funzionari del governo locale del Partito Comunista, le entrate derivanti dall’affitto di terreni immobiliari locali e dai loro progetti infrastrutturali sono la loro principale fonte di entrate. Finora le tasse comunali sugli immobili sono vietate nonostante l’enorme pressione dei funzionari locali.

Nei mesi del 2018 e del 2019 i prezzi degli immobili in Cina hanno raggiunto il picco. Da allora sono stati in un prolungato declino.

La Cina ha un modello immobiliare unico e molto incline agli abusi. In genere un acquirente deve pagare in anticipo l’intero prezzo di acquisto quando uno sviluppatore ha appena iniziato la costruzione. «Acquista oggi perché il prezzo sarà ancora più alto domani» era il mantra. Prende un mutuo, di solito dalle banche locali, per farlo. Se il costruttore non completa in tempo, l’acquirente deve comunque pagare il mutuo. Anche se il costruttore fallisce come sta accadendo ora, lasciando dietro di sé abitazioni abbandonate e non finite.

Nessun altro Paese utilizza quel modello. Tipicamente nei paesi occidentali basta un piccolo acconto su una casa da prenotare fino al completamento. Il mutuo arriva quando la proprietà è finita. Non in Cina.

Finché i prezzi delle case in Cina sono stati in costante aumento, apparentemente ha funzionato e il mercato interno si è espanso. Quando quell’inflazione dei prezzi si è fermata, per una serie di motivi, e aggravata dai severissimi lockdown COVID, quella che allora era una colossale bolla immobiliare ha cominciato a implodere.

Secondo l’economista Robert Pettis dell’Università di Pechino, «dall’inizio della crisi immobiliare a settembre e ottobre 2021, i prezzi degli immobili sono diminuiti in oltre i due terzi delle settanta città più grandi della Cina (e probabilmente in tutte le più piccole), mentre, cosa ancora più importante, le vendite di nuovi appartamenti quest’anno (2022) sono crollate».

La svolta importante è avvenuta nel 2021 con il default del China Evergrande Group sulle sue obbligazioni in dollari. All’epoca era il conglomerato immobiliare più indebitato al mondo con debiti per oltre 300 miliardi di dollari. Nel 2018 Evergrande è stato considerato «il gruppo immobiliare più prezioso al mondo», secondo Wikipedia. Era sulla carta. Al momento del default possedeva anche parchi a tema, un’azienda automobilistica di veicoli elettrici, resort e terreni sufficienti per ospitare 10 milioni di persone.

Fino a quando Pechino non si è rifiutata di salvare Evergrande, in un tentativo tardivo di raffreddare la bolla, i finanziatori cinesi avevano continuato a concedere prestiti, sulla base del presupposto che i grandi mutuatari sarebbero stati salvati: Too Big To Fail. Pechino ha imparato tutte le lezioni sbagliate dalle banche statunitensi dopo la Lehman Bros.

È venuto fuori che Evergrande aveva creato una colossale frode Ponzi nel corso degli anni. Non erano unici. A seguito di un boom immobiliare speculativo dopo il 2010, i governi locali scarsamente regolamentati in tutta la Cina si sono rivolti sempre più al settore immobiliare per aumentare le entrate e raggiungere gli obiettivi di crescita del PIL di Pechino, una versione monetaria de facto della pianificazione centrale sovietica.

Gonfiare i valori immobiliari locali era un modo per raggiungere gli obiettivi del PIL locale. Ai funzionari locali è stata assegnata la loro quota di contributo annuo al PIL da soddisfare. Il settore immobiliare è diventato il veicolo ideale per raggiungere gli obiettivi del PIL e generare entrate locali. Finché i prezzi sono aumentati, le banche e le “banche ombra” locali sempre più non regolamentate si sono unite alla miniera d’oro «win-win». Secondo il South China Morning Post, tra il 2020 e l’inizio dei severi lockdown COVID, il contributo delle vendite di terreni e delle tasse sugli immobili alle entrate fiscali del governo locale ha raggiunto un picco del 37,6%.

Il default parziale di Evergrande ha scatenato il panico nel settore immobiliare cinese che i funzionari hanno cercato disperatamente e senza successo di controllare. È stata semplicemente la prima grande vittima in quello che è un tracollo sistemico. Le autorità di Pechino hanno imposto severi limiti ai prestiti immobiliari nel vano tentativo di contenere l’implosione, le cosiddette Tre Linee Rosse. Ciò ha peggiorato l’implosione della bolla immobiliare.

Nel 2022 le vendite di nuove case in Cina sono crollate del 22% rispetto al 2021. A febbraio 2023, i prezzi delle case in Cina erano diminuiti per 16 mesi consecutivi. Le vendite dei 100 migliori sviluppatori del paese lo scorso anno sono state solo il 60% dei livelli del 2021. Le vendite di terreni, che in genere rappresentano oltre il 40% delle entrate del governo locale, sono crollate.

Case vuote e disoccupazione in aumento

Fino a quando la bolla non è scoppiata nel 2022 con il default di Evergrande, i prezzi degli immobili cinesi erano aumentati parecchie volte rispetto al reddito familiare rispetto agli Stati Uniti. Cosa ancora più allarmante, due decenni di dilagante inflazione dei prezzi avevano letteralmente creato città fantasma e milioni di appartamenti vuoti. Nel 2021 circa 65 milioni di appartamenti in Cina erano vuoti, sufficienti per ospitare la nazione francese.

Questo è stato il risultato di due decenni o più di comuni e sviluppatori che hanno costruito oltre la domanda effettiva, poiché i cittadini hanno acquistato per investimento, non per vivere. Una stima è che tra un quinto e un quarto del patrimonio abitativo totale in Cina, specialmente nelle città più desiderabili, fosse di proprietà di acquirenti speculativi che non avevano intenzione di viverci o affittarli. Nella cultura cinese, un appartamento usato è considerato poco attraente.

Con il calo dei prezzi, queste case diventano impagabili.

I lockdown COVID senza precedenti di 3 anni che si sono conclusi bruscamente lo scorso dicembre non hanno aiutato le cose. Migliaia di produttori stranieri tra cui Apple, Foxconn, Samsung e Sony, hanno iniziato a lasciare la Cina per altre località in Asia o addirittura in Messico, alimentando una crescente crisi di disoccupazione che alimenta la crisi immobiliare in un ciclo che si autoalimenta.

Come risultato di questa implosione al rallentatore in tutta la Cina, per la prima volta dalla grande espansione la disoccupazione sta diventando molto grave. Questo marzo, la disoccupazione giovanile ha superato ufficialmente il 20%. Milioni di neolaureati non riescono a trovare lavoro e Pechino ha iniziato a mandarli a lavorare nelle campagne rurali, che ricordano l’era di Mao. Questo è di cattivo auspicio per le future vendite di case. Una bolla in contrazione ha una dinamica viziosa.

Fino all’epoca delle Olimpiadi di Pechino del 2008, gli investimenti immobiliari erano ampiamente produttivi. Ha colmato un enorme deficit di alloggi di qualità poiché una nuova classe media è diventata più ricca.

Dopo il 2010 circa, ciò ha iniziato a passare allo stato di bolla quando milioni di cinesi ricchi e della classe media hanno iniziato ad acquistare seconde e persino terze case per pura speculazione mentre i prezzi aumentavano a due cifre. Il grado di supervisione centrale delle finanze dei governi locali era debole.

Negli ultimi anni, per evitare la repressione centrale da parte delle autorità di Pechino, timorose dell’implosione di una nuova bolla del debito, i governi locali, spesso con la collusione nascosta delle gigantesche banche statali, hanno creato un’economia non bancaria, «banche ombra», tutte fuori bilancio.

Di conseguenza, nonostante le azioni delle autorità di regolamentazione di Pechino per controllare il tracollo immobiliare e prevenire il contagio, il debito totale, pubblico e privato, in Cina entro febbraio 2023 secondo Bloomberg ha raggiunto un allarmante 280% del PIL.

Commodity.com riporta che il debito statale totale della Cina nel 2023 è di oltre 9,4 trilioni di dollari. Ma ciò escludeva i veicoli di finanziamento del governo locale (LGFV). I governi locali cinesi fanno affidamento su LGFV fuori bilancio per raccogliere fondi per l’edilizia pubblica locale: abitazioni, ferrovie ad alta velocità, porti, aeroporti. Si stima che i debiti di tutti questi LGFV siano circa 27 trilioni di dollari in più.

La cifra ufficiale del debito totale dello Stato escludeva anche il debito delle banche statali e delle aziende statali, anch’esso chiaramente considerevole, ma non pubblicato. Quel debito totale è anche senza le dimensioni sconosciute delle banche ombra locali che l’Istituto nazionale cinese per la finanza e lo sviluppo nel 2018 ha stimato in circa 6 trilioni di dollari in più.

Il risultato di tutte queste omissioni è una cifra da prima pagina intesa a rassicurare i mercati finanziari occidentali che la Cina ha un debito pubblico e privato gestibile. Non è così. Tutto sommato, molto approssimativamente possiamo calcolare un gigantesco accumulo di debito di oltre 42 trilioni di dollari, una somma sbalorditiva per un’economia che solo tre decenni fa era a un livello di economia sottosviluppata.

Un importante veicolo utilizzato per finanziare i bilanci locali sono le obbligazioni di investimento municipali non garantite e in gran parte non regolamentate. A differenza del tradizionale debito municipale nei paesi occidentali, gli LGFV locali cinesi non sono in grado di utilizzare le entrate fiscali per finanziare gli interessi sulle obbligazioni o il pagamento del capitale.

Pertanto, i governi locali attingerebbero a un mercato immobiliare in crescita affittando i loro terreni a lungo termine agli sviluppatori per finanziare i pagamenti delle obbligazioni. Ciò ha creato un sistema in cui un calo sostenuto della costruzione, delle vendite e dei prezzi delle abitazioni ora crea una minaccia sistemica. Questo è ora in corso in tutta la Cina. In soli due decenni la Cina ha creato il secondo più grande mercato del debito societario al mondo dopo gli Stati Uniti, e la maggior parte di questo è nel debito obbligazionario municipale non regolamentato.

Come risultato di questa combinazione unica di politiche fiscali del governo locale con i mercati immobiliari locali, un sostanziale calo dei prezzi delle case o dei terreni ha notevolmente aumentato il livello di rischio di insolvenza del governo locale sui propri debiti. Nel luglio 2022 la città di Zunyi nel Guizhou è andata in default su un’importante obbligazione, portando al collasso dell’intero mercato obbligazionario locale non regolamentato, poiché in seguito le emissioni di obbligazioni locali sono crollate dell’85%.

Le obbligazioni erano un modo per rifinanziare il debito locale e quel canale ora è quasi chiuso, nonostante le iniezioni di liquidità di Pechino all’inizio del 2023. Gli investitori erano per lo più cinesi ordinari locali che cercavano di guadagnare sui risparmi.

Lo scorso aprile i funzionari di Guiyang, sempre nel Guizhou, hanno dichiarato a Pechino di non essere in grado di finanziare i propri debiti accumulati in un decennio in progetti di costruzione compreso l’alloggio.

Questo apre la fase successiva dell’implosione del debito. Secondo quanto riferito, diversi comuni cinesi hanno tagliato i salari, ridotto i servizi di trasporto e ridotto i sussidi per il carburante nel disperato tentativo di evitare il default.

Sicurezza nazionale ridefinita

La trasparenza dei dati finanziari è sempre stata un problema in Cina. Trent’anni fa il Paese non aveva mercati finanziari sviluppati. Finché l’economia era in espansione, tuttavia, non era una priorità. Adesso lo è, ma è troppo tardi.

Un segnale di quanto la situazione stia diventando grave, le autorità di Pechino hanno iniziato a limitare il rilascio di dati finanziari locali e aziendali a società straniere, definendolo un problema di «sicurezza nazionale».

Il 9 maggio Bloomberg ha riferito: «il giro di vite della Cina sull’accesso ai dati alle aziende estere si aggiunge alle preoccupazioni su come Pechino controlla il flusso di informazioni nel Paese, rendendo difficile per gli investitori valutare lo stato dell’economia». Informazioni come documenti accademici, sentenze giudiziarie, biografie ufficiali di politici e transazioni sul mercato obbligazionario sono interessate, riferiscono.

La società di consulenza statunitense Bain &Co. hanno recentemente fatto irruzione nei loro uffici cinesi nell’ambito della campagna nazionale sulla sicurezza dei dati. Tali misure possono nascondere la realtà dalle pagine del Wall Street Journal o della CNBC per un po’, ma la realtà alla base del crollo del più grande edificio finanziario del mondo sarà più difficile da nascondere.

Questo maggio, Dalian Wanda Group, un altro importante conglomerato immobiliare cinese con investimenti in catene cinematografiche statunitensi, immobiliari australiane e oltre, ha rivelato colloqui con i suoi principali banchieri per ristrutturare enormi debiti in mezzo a una crisi di liquidità.

Il Financial Times del Regno Unito il 9 maggio ha riferito che le speranze di una ripresa post-COVID della Cina stanno svanendo: «i prezzi del minerale di ferro cinese sono scesi ai livelli più bassi in cinque mesi, poiché la domanda debole si aggiunge alla prova che la ripresa economica del paese dai duri blocchi del coronavirus potrebbe vacillare… l’ottimismo e l’attività che hanno seguito la fine del blocco sono diminuiti, portando a un “crollo” nel mercato dell’acciaio».

Tutto ciò significa che la prospettiva che l’economia cinese sia una locomotiva della crescita per sollevare il resto del mondo dall’incombente depressione è praticamente nulla a questo punto.

La massiccia Belt and Road Initiative è impantanata in centinaia di miliardi di dollari in prestiti a paesi incapaci di onorare il debito, mentre i tassi di interesse mondiali aumentano e la crescita si ferma.

Tentativi di stimolare la crescita interna della Cina facendo affidamento su un boom dei consumi sono attualmente destinati a fallire per ovvi motivi, così come l’invito di Xi Jinping a fare del 5G, dell’Intelligenza Artificiale e di tali tecnologie la base di un nuovo boom, poiché le sanzioni statunitensi ostacolano notevolmente i progressi dell’IT cinese.

William F. Engdahl

F. William Engdahl è consulente e docente di rischio strategico, ha conseguito una laurea in politica presso la Princeton University ed è un autore di best seller sulle tematiche del petrolio e della geopolitica. È autore, fra gli altri titoli, di Seeds of Destruction: The Hidden Agenda of Genetic Manipulation («Semi della distruzione, l’agenda nascosta della manipolazione genetica»), consultabile anche sul sito globalresearch.ca.

Renovatio 21 offre la traduzione di questo articolo per dare una informazione a 360º. Ricordiamo che non tutto ciò che viene pubblicato sul sito di Renovatio 21 corrisponde alle nostre posizioni.

PER APPROFONDIRE

Presentiamo in affiliazione Amazon alcuni libri del professor Engdahl

Immagine di Chinaunderground via Wikimedia pubblicata su licenza Creative Commons Attribution-ShareAlike 4.0 International (CC BY-SA 4.0)

Cina

La Cina denuncia l’esistenza di un meccanismo segreto di condivisione dati nell’IA Claude di Anthropic

La Cina ha accusato Claude Code, lo strumento di programmazione basato sull’intelligenza artificiale di Anthropic, di contenere «vulnerabilità di sicurezza nascoste» in grado di trasmettere informazioni sensibili degli utenti senza il loro consenso, avvertendo che tale meccanismo rappresenta un «grave rischio per la sicurezza».

Claude Code, sviluppato dalla società AI statunitense con stretti legami con il Pentagono, è un assistente di programmazione basato sull’Intelligenza Artificiale che aiuta gli sviluppatori a scrivere, modificare, eseguire il debug e comprendere il codice utilizzando suggerimenti in linguaggio naturale. Poiché viene eseguito all’interno del terminale dello sviluppatore anziché in un browser, può accedere al codice sorgente e ad altri file che l’utente sceglie di condividere.

In un avviso di rischio emesso mercoledì, la piattaforma di monitoraggio delle minacce informatiche NVDB del Ministero dell’Industria e dell’Informatica cinese (MIIT) ha dichiarato di aver identificato un potenziale rischio per la sicurezza in diverse versioni recenti di Claude Code. Secondo NVDB, queste versioni contengono un «meccanismo di monitoraggio integrato» che trasmette automaticamente la posizione geografica degli utenti, gli identificativi di identità e altri dati sensibili a server remoti senza il loro consenso.

Il MIIT ha descritto il presunto meccanismo come una funzionalità potenzialmente dannosa che potrebbe comportare rischi per la privacy, la sicurezza e la proprietà intellettuale, poiché gli assistenti di programmazione basati sull’IA sono spesso utilizzati su software proprietari e altre basi di codice sensibili, esortando gli utenti a esaminare i sistemi interessati, disinstallare le versioni vulnerabili o aggiornare a una versione in cui la presunta backdoor sia stata rimossa, e richiedendo controlli più rigorosi sull’accesso alla rete in uscita per gli strumenti di sviluppo e un monitoraggio più efficace del traffico per prevenire la trasmissione di dati non autorizzati.

Sostieni Renovatio 21

Anthropic non ha ancora risposto pubblicamente all’avviso. Il rapporto tra la Cina e Anthropic è stato controverso. Sebbene l’azienda vieti alle imprese cinesi e alle loro filiali estere di utilizzare Claude in virtù di restrizioni di sicurezza regionali e nazionali, alcune fonti affermano che ricercatori e ingegneri cinesi continuano ad accedervi tramite intermediari esteri.

Da febbraio, Anthropic ha accusato Alibaba e diversi altri laboratori cinesi di intelligenza artificiale di aver «distillato» illegalmente i suoi modelli per addestrare sistemi concorrenti.

L’avviso è stato emesso in seguito alle affermazioni pubblicate la scorsa settimana su Reddit, secondo cui Anthropic avrebbe segretamente «integrato uno spyware in Claude Code» per identificare gli utenti che accedevano illegalmente al servizio dalla Cina.

Thariq, un dipendente di Anthropic, ha risposto su X affermando che il codice faceva parte di un «esperimento» lanciato «per prevenire l’abuso degli account da parte di rivenditori non autorizzati e proteggere dalla distillazione», aggiungendo che l’azienda prevedeva di rimuovere il meccanismo con la versione del 2 luglio.

Anthropic è stata al centro di controversie anche negli Stati Uniti. Sebbene l’azienda abbia sottolineato le misure di sicurezza adottate per la sua IA – di recente ha sospeso la diffusione del modello Claude Mythos per timore che potesse rivelare vulnerabilità critiche del software e si è opposta alle richieste del Pentagono di allentare le restrizioni sulla sorveglianza e sulle armi autonome – la sua tecnologia sarebbe stata integrata nel software di analisi e sorveglianza di Palantir, utilizzato dalle agenzie governative statunitensi.

Secondo alcune fonti, Claude sarebbe stato incorporato nel software di analisi e sorveglianza dell’azienda americana Palantir, impiegato dalle agenzie governative statunitensi nell’ambito dell’iniziativa di Washington per integrare l’IA nei suoi sistemi militari, politici e di Intelligence.

Durante la guerra contro l’Iran, il software avrebbe identificato la scuola elementare iraniana di Minab come bersaglio. Un attacco statunitense ha ucciso quasi 160 persone nell’edificio, la maggior parte delle quali bambini.

Secondo Dario Amodei, CEO di Anthropic, tuttavia, un utilizzo simile di Claude non avrebbe violato le «linee rosse» dell’azienda. In seguito vi è stato uno scontro con il Pentagono, di cui l’azienda è fornitrice, mentre sui giornali sono apparse accuse secondo cui il modello di Intelligenza Artificiale dell’azienda sarebbe stato utilizzato durante l’operazione per rapire il presidente venezuelano Nicolas Maduro all’inizio di gennaio.

Come riportato da Renovatio 21, negli ultimi mesi vi era stato un progressivo deterioramento dei rapporti tra Anthropic e il Pentagono, legato alla volontà del dipartimento della Guerra statunitense di utilizzare l’IA per il controllo di armi autonome senza le garanzie di sicurezza che l’azienda ha cercato di imporre.

Come riportato da Renovatio 21, settimane fa Anthropic ha dichiarato di aver disabilitato l’accesso ai suoi modelli di IA più avanzati, Fable 5 e Mythos 5, in seguito a un ordine governativo di sospendere l’accesso ai cittadini stranieri. Secondo quanto comunicato in precedenza, Mythos sarebbe in grado di penetrare i sistemi informatici con una facilità mai vista.

Amodei, ha più volte espresso gravi preoccupazioni sui rischi della tecnologia che la sua azienda sta sviluppando e commercializzando. In un lungo saggio di quasi 20.000 parole pubblicato il mese scorso, ha avvertito che sistemi AI dotati di «potenza quasi inimmaginabile» sono «imminenti» e metteranno alla prova «la nostra identità come specie».

Aiuta Renovatio 21

Come riportato da Renovatio 21, l’anno passato l’Amodei ha dichiarato che l’AI potrebbe eliminare la metà di tutti i posti di lavoro impiegatizi di livello base entro i prossimi cinque anni.

Lo scorso mese Mrinank Sharma, fino a poco tempo fa responsabile del Safeguards Research Team presso l’azienda sviluppatrice del chatbot Claude, ha pubblicato su X la sua lettera di dimissioni, in cui scrive che «il mondo è in pericolo. E non solo per via dell’Intelligenza Artificiale o delle armi biologiche, ma a causa di un insieme di crisi interconnesse che si stanno verificando proprio ora».

Il Fondo Monetario Internazionale ha citato il recente rilascio controllato di Claude Mythos Preview da parte di Anthropic, descritto come «un modello di Intelligenza Artificiale avanzato con eccezionali capacità informatiche». Secondo il FMI, Mythos sarebbe in grado di individuare e sfruttare vulnerabilità in tutti i principali sistemi operativi e browser web, «anche se utilizzato da utenti non esperti».

Anthropic è l’azienda di IA coinvolta direttamente dal Vaticano nel lancio della nuova Enciclica Magnifica Humanitas.

Iscriviti alla Newslettera di Renovatio 21

Immagine di Anthropic via Flickr pubblicata su licenza CC BY 2.0

Sostieni Renovatio 21

Iscriviti alla Newslettera di Renovatio 21

Aiuta Renovatio 21

Iscriviti alla Newslettera di Renovatio 21

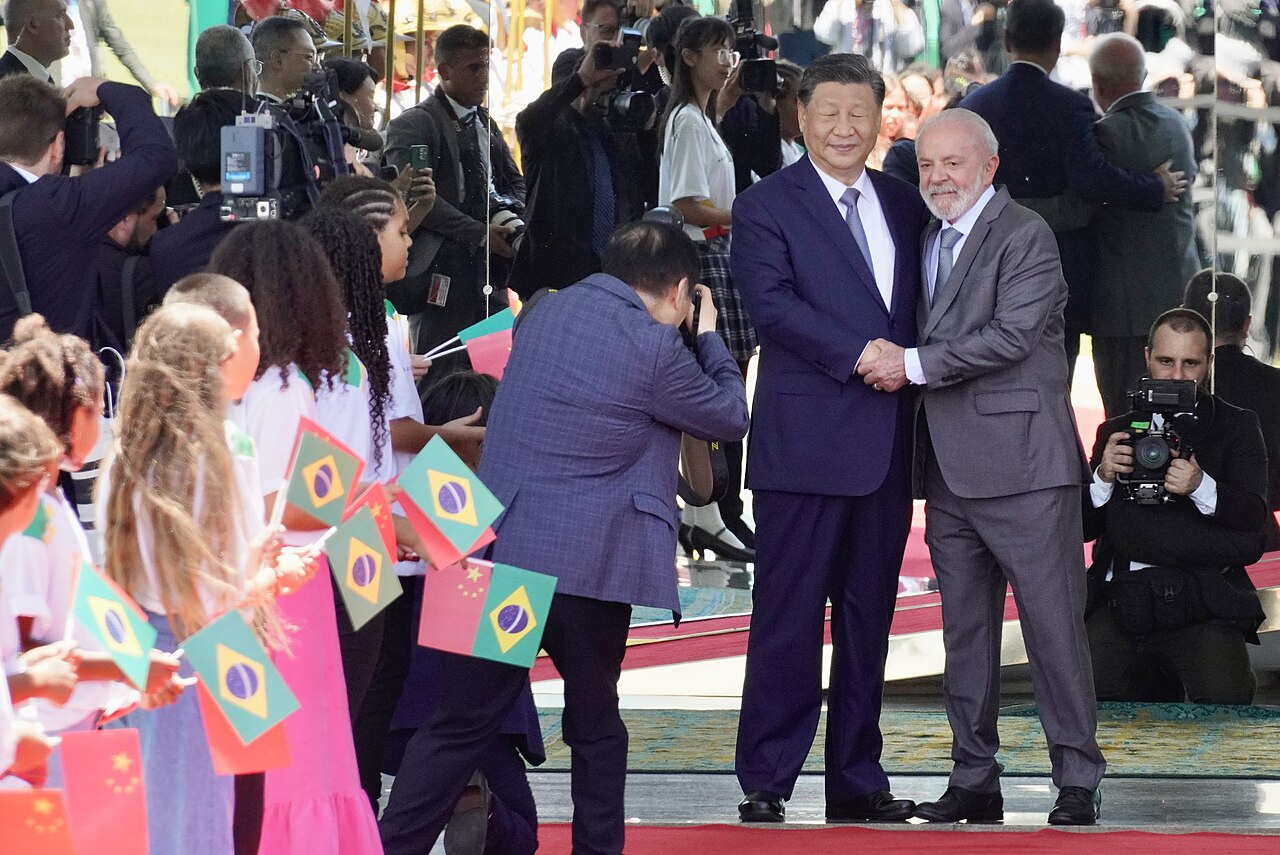

Il 25 giugno a Pechino, il ministro delle Finanze brasiliano Dario Durigan ha annunciato che il suo governo emetterà fino a cinque miliardi di yuan (circa 735 milioni di dollari) in «obbligazioni Panda», termine usato per indicare le obbligazioni denominate in renminbi emesse da governi e imprese straniere sul mercato cinese interno.

«Siamo pronti a venire in Cina e offrire le nostre obbligazioni sovrane brasiliane sul mercato cinese, come segno di fiducia e come dimostrazione della necessità di collaborare per migliorare la vita dei nostri cittadini», ha dichiarato Durigan durante la cerimonia tenutasi tra funzionari cinesi e brasiliani per annunciare la decisione, scrive il China Daily.

Da parte sua, Pan Gongsheng, governatore della Banca Popolare Cinese, ha affermato che la Banca Popolare Cinese ritiene che questo passo creerà maggiori opportunità di cooperazione bilaterale.

Dopo la cerimonia, il Durigan ha dichiarato all’agenzia Reuters che questa emissione rappresenta un «test… per iniziare» a raccogliere debito sovrano brasiliano in Cina. Si augura che le obbligazioni vengano emesse entro i prossimi due o tre mesi.

«Abbiamo raccolto 5 miliardi di euro in Europa. Non abbiamo ancora definito l’importo per la prima emissione qui in Cina, ma arriverà fino a 5 miliardi (di yuan)», ha precisato il Durigano.

La strategia del ministero delle Finanze, secondo Agencia Brasil, è quella di ridurre la dipendenza del Brasile da un’unica fonte di finanziamento, ovvero il dollaro.

Iscriviti al canale Telegram

Durante l’incontro, Pan e Durigan hanno anche discusso delle possibilità di un maggiore coordinamento delle politiche finanziarie tra i due Paesi, come riportato dalgiornale del Partito Comunista Cinese in lingua inglese Global Times. Hanno concordato che «in quanto importanti rappresentanti del Sud del mondo, Cina e Brasile dovrebbero rafforzare in modo completo la cooperazione nel settore finanziario», sia a beneficio delle loro aziende e dei loro cittadini, sia per lo sviluppo economico globale e la stabilità finanziaria.

Gli argomenti discussi spaziavano dal rafforzamento del coordinamento finanziario in forum come il G20, i BRICS e il FMI, all’intensificazione degli investimenti e dei finanziamenti bilaterali, anche attraverso l’utilizzo di valute locali.

L’annuncio dell’emissione di Panda bond è stato accolto con favore da alcuni dirigenti di aziende private brasiliane. Intervenendo al Forum sulla finanza verde Brasile-Cina 2026 a Shanghai questa settimana, Bruno Flora Sales, a nome della direttrice esecutiva del Consiglio d’affari Brasile-Cina e in rappresentanza del colosso minerario brasiliano Vale, ha affermato che la decisione «va oltre una semplice decisione di finanziamento. Segnala l’impegno del Brasile a diversificare la propria base di investitori e ad approfondire il partenariato strategico con la Cina, aprendo la strada alle aziende brasiliane all’accesso a nuovi mercati dei capitali».

Il Brasile è il primo governo iberoamericano ad emettere debito sovrano denominato in renminbi in Cina. Altri quattro paesi hanno emesso obbligazioni Panda finora quest’anno: Slovenia, Pakistan, Kazakistan e Indonesia.

Nel complesso, i funzionari della Banca Popolare Cinese prevedono che l’ammontare delle obbligazioni Panda raggiungerà un livello record entro la fine dell’anno, scrive il Global Times.

L’attrazione di Brasilia verso la valuta della Cina Popolare è risalente.

Come riportato da Renovatio 21, in quello che sembrava un segno di de-dollarizzazione iniziato all’altezza della crisi ucraina, era emerso che il Brasile durante 2021 aveva notevolmente aumentato le riserve della sua banca centrale in yuan. I Paesi BRICS si eranorivelati piuttosto compatti nel rifiuto di incolpare la Russia per l’escalation in Ucraina.

Nella primavera 2023 il viceministro del Commercio cinese Guo Tingting aveva annunciato che Cina e Brasile avevano concluso un accordo per commerciare in yuan.

Iscriviti alla Newslettera di Renovatio 21

Immagine di Vice-Presidência da República via Wikimedia pubblicata su licenza Creative Commons Attribution 2.0 Generic

Muore il senatore falco Lindsey Graham: misteri e oscenità

Sanitari stranieri con laurea non riconosciuta nei nostri Pronto Soccorsi: cosa sta accadendo?

Kennedy creerà una tabella risarcitoria per i danni causati dal vaccino anti-COVID

Coloni israeliani arrestano deputato USA

Il fondatore di Telegram: l’UE si sta trasformando in una «repubblica delle banane»

Il premier canadese Carney afferma: sta arrivando un «nuovo ordine mondiale», inizierà dall’Europa

L’AI è «a pochi mesi di distanza» dal rovesciare i governi: parlano le agenzie di Intelligence

Nuova malattia si diffonde tra gli omosessuali

Trump contro Meloni, il deal dietro la discordia

Ecco la campagna ministeriale per la predazione degli organi

Muore il senatore falco Lindsey Graham: misteri e oscenità

Passeggero di un Boeing Ryanair parzialmente risucchiato fuori dall’oblò

Tornado di fuoco a Chernobyl

Écône, ordinazioni al sacerdozio e al diaconato: il video

Renovatio 21 augura a Mel Brooks altri 100 anni

-

Immigrazione2 settimane fa

Immigrazione2 settimane faIrlanda, centro islamico in fiamme dopo l’incendio all’antico convento di San Patrizio

-

Pensiero1 settimana fa

Scomunicati anche i fedeli FSSPX. Ecco il genocidio tirannico del Vaticano moderno

-

Spirito2 settimane fa

Il card. Fernandez decreta la scomunica dei sei vescovi FSSPX. E i preti e i fedeli…

-

Pensiero1 settimana fa

Elogio degli Stati Uniti, vera nazione

-

Spirito6 giorni fa

Mons. Viganò: la Chiesa sostituita da un’entità di matrice massonica asservita all’Anticristo

-

Misteri2 settimane fa

Il Congresso USA discute del progetto MK Ultra

-

Spirito1 settimana fa

«Oggettivamente ingiusta ed invalida». Lettera della FSSPX al papa dopo la scomunica

-

Spirito2 settimane fa

La Chiesa modernista è un deserto che uccide: l’omelia di mons. Goldade dopo le consacrazioni FSSPX

{kind=link}

.jpg){kind=link}

.jpg){kind=link}